- Het huidige beursklimaat heeft veel weg van de internetzeepbel van rond de eeuwwisseling, volgens vermogensbeheerder Smead Capital Management.

- Vader Bill en zoon Cole Smead zijn ervaren fondsmanagers die samen het beleggingsfonds Smead Value Fund beheren.

- Ze denken dat een beursdaling van 30 procent mogelijk is, als de huidige zeepbel knapt.

- Lees ook: Kans op recessie in de VS stijgt: daar houdt de aandelenmarkt nog geen rekening mee.

De Amerikaanse vermogensbeheerder Smead Capital Management wordt geleid door vader Bill en zoon Cole Smead. Samen bestieren ze het Smead Value Fund, dat in de afgelopen vijf jaar beter heeft gepresteerde dan 99 procent van de concurrenten in zijn categorie.

In een rapport van 22 augustus ging Bill Smead in op de overwaardering van de aandelenmarkt. “De huidige financiële euforie is zo ver doorgeschoten, dat de dotcomzeepbel op klein bier begint te lijken.” Een behoorlijk pittige uitspraak.

Smead wijst ter onderbouwing vooral naar het feit dat een zeer klein aantal grote techfondsen verantwoordelijk is voor het grootste deel van de stijging van brede beursindices zoals de S&P 500-index, die momenteel op een plus staat van ruim 15 procent sinds de start van het jaar. Het gaat dan om het zogenoemde concentratierisico.

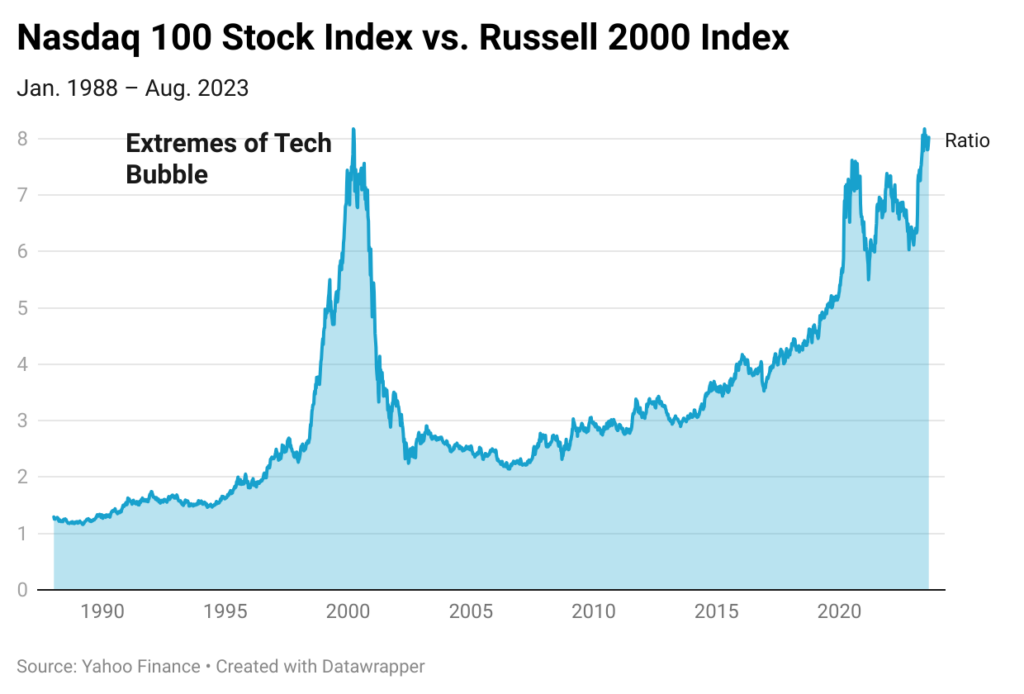

Het concentratierisico is nog beter zichtbaar bij de door technologiefondsen gedomineerde Nasdaq 100-index. Dat is vooral goed te zien als je deze Amerikaanse index vergelijkt met de Russell 2000, die veel kleinere, Amerikaanse beursgenoteerde bedrijven omvat.

Je kunt de relatieve waardering van techaandelen meten door de verhouding tussen het koersniveau van de Nasdaq 100 ten opzichte van de Russell 2000 te nemen. Als je de huidige koersniveaus door elkaar deelt levert dat een ratio van 8,04 op (14.965 punten/1.861 punten). Tijdens de dotcomzeepbel piekte deze ratio op 8.16, maar daarna is deze sterk teruggevallen.

Vooral in de afgelopen drie jaar noteert de Nasdaq 100 weer relatief hoog ten opzichte van de Russell 2000, zoals te zien is in de onderstaande grafiek.

Foto: Akin Oyedele/Insider

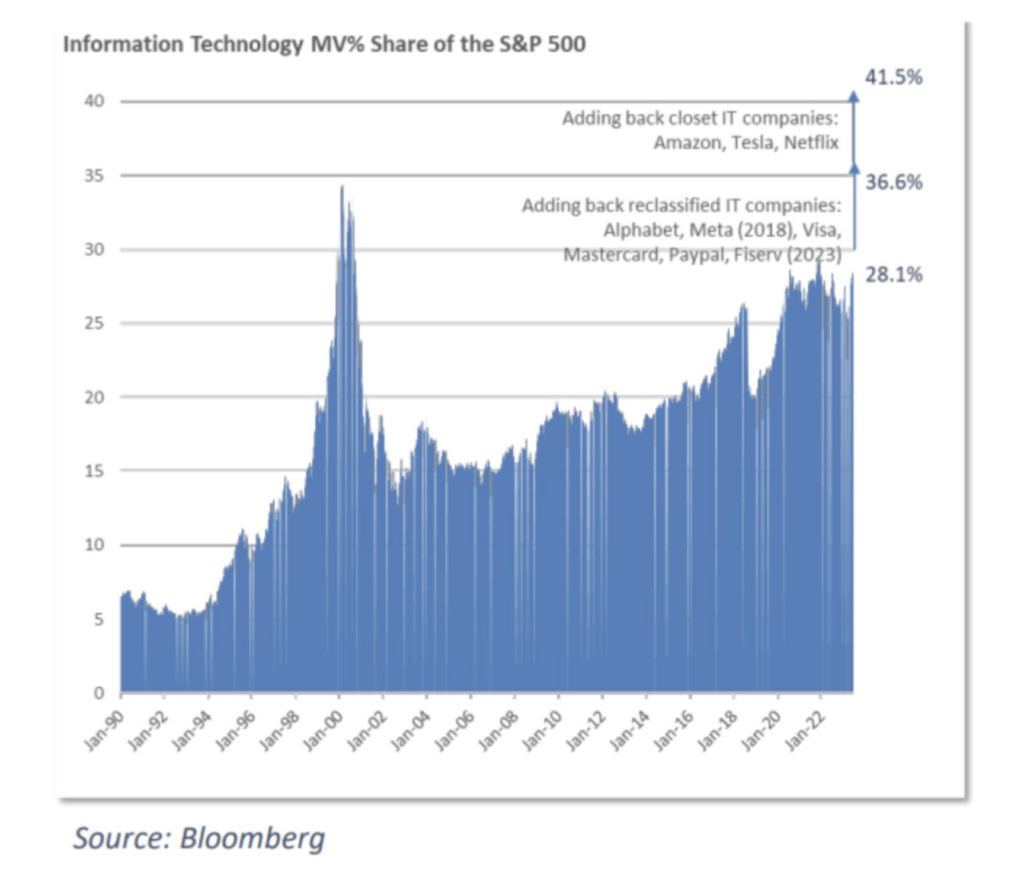

Je kunt ook naar het concentratierisico kijken door het aandeel van de techsector in de totale marktwaarde van de S&P 500-index te nemen. Ten tijde van de dotcomzeepbel waren techfondsen goed voor 34 procent van de marktwaarde van de S&P, terwijl dat momenteel 28 procent. is.

Maar als je bedrijven als Amazon, Tesla en Netflix meerekent bij de techsector, en die combineert met Alphabet, Meta, Visa, Mastercard Papal en Fiserv, dan komt het totaal van de techsector op 41 procent van de S&P 500-index, geeft Smead aan.

Foto: Smead Capital Management

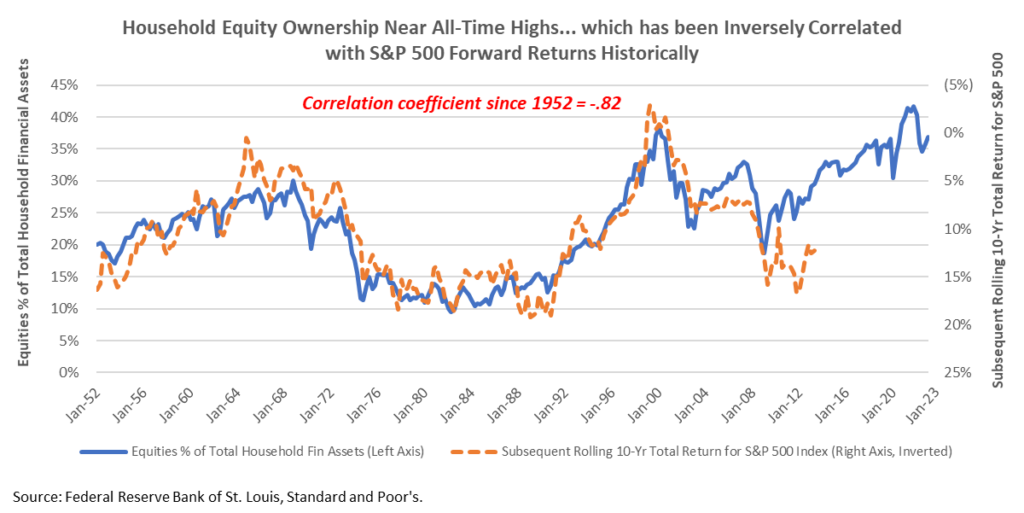

En dan is er nog de psychologie van beleggers. Het aandelenbezit van Amerikaanse huishoudens ligt boven de 35 procent en benadert het niveau van tijdens de dotcomzeepbel.

Deze beursindicator is negatief gecorreleerd met het verwachte gemiddelde jaarlijkse rendement van aandelen over de komende tien jaar. Als huishoudens 35 procent van hun vermogen in aandelen bezitten, betekent dat over het algemeen dat het gemiddelde jaarlijkse rendement in de komende tien jaar rond de 0 procent ligt.

Foto: Smead Capital Management

Maar dat zijn gemiddelden. Dit betekent namelijk niet dat de S&P 500 tot 2033 elk jaar lage rendementen heeft. Maar het is waarschijnlijk dat aandelen de komende jaren sterk zullen fluctueren.

"Weinig dingen in dit leven zijn zeker. Maar na 43 jaar in dit vak is duidelijk dat we overal patronen zien. Een trend sterft altijd een harde dood", schrijft Bill Smead in het rapport.

In een telefoongesprek met Insider geeft Cole Smead aan dat hij gelooft dat de S&P 500 de komende jaren 30 procent of meer van zijn waarde zal verliezen. Hij denkt dat dit jarenlang parten kan spelen.

Wat kan de zeepbel doen knappen?

Dit jaar is er sprake van een nieuwe bullish aandelenmarkt, dankzij de hype rond kunstmatige intelligentie en het groeiende optimisme dat de Amerikaanse economie een recessie kan vermijden.

Of dit optimisme gerechtvaardigd is, is onzeker. De S&P 500 is deze maand met 4 procent gedaald door de angst van beleggers dat de Federal Reserve prioriteit blijft geven aan het bestrijden van de inflatie en de beleidsrente voorlopig niet verlaagt. Dat er sprake is van een veerkrachtige arbeidsmarkt en sterke economische groei is kennelijk niet genoeg.

Hoewel de Amerikaanse economie op dit moment sterk is, is de kans op een recessie groter naarmate de Fed de rente langer hoog houdt.

Dubravko Lakos, de belangrijkste aandelenstrateeg bij zakenbank JPMorgan, vertelde afgelopen week aan CNBC dat hij een recessie in het verschiet ziet als de inflatie hoger blijft dan de doelstelling van 2 procent die de Federal Reserve hanteert en de rente eveneens hoog blijft.

"Ik denk dat het hoe dan ook tot een harde crash komt", zei Lakos.

Voorlopende macro-indicatoren zoals de Leading Economic Index van The Conference Board wijzen op een aanstaande recessie in de Verenigde Staten. Sommigen beweren dat het dit keer anders is, omdat Amerikaanse consumenten nog steeds geld blijven uitgeven, terwijl de inflatie al aanzienlijk is gedaald. Maar de tijd zal leren of dat zo is, aangezien de vertraagde effecten van de hoge rente doorwerken in de economie.